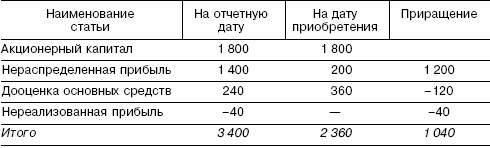

Глава 4Консолидированная отчетность4.1. Понятие, определения и нормативное регулирование консолидированной отчетностиПонятие консолидированной отчетности возникло на рубеже XXPв. вPСША. Потребность консолидации финансовой отчетности связана с процессами концентрации и централизации капитала, создания дочерних и ассоциированных (зависимых) обществ, филиалов и обособленных подразделений.Консолидированная финансовая отчетность дает возможность пользователям принимать обоснованные решения в отношении группы взаимосвязанных компаний. Это обусловлено тем, что компания, которая контролирует другие компании, может совершать сделки, позволяющие исказить действительное финансовое положение и реальные финансовые результаты группы. Например, можно манипулировать доходами и расходами отдельных компаний посредством продажи друг другу активов или оказания услуг по завышенным или заниженным ценам. Такие операции могут ввести в заблуждение внешних пользователей, поскольку финансовая отчетность каждой компании в отдельности не позволяет выявить и оценить влияние внутри-групповых операций.Реформирование системы учета и отчетности требует придания официального статуса такому виду бухгалтерской отчетности российских организаций, как консолидированная финансовая отчетность. Использование МСФО при составлении консолидированной отчетности пока не стало законодательной нормой, но проект закона о консолидированной финансовой отчетности, разработанный Минфином России, прошел два чтения в Государственной Думе.В законопроекте определяются общие требования к составлению, представлению и публикации консолидированной финансовой отчетности, которая должна составляться головным обществом или группой за каждый отчетный год в порядке, предусмотренном МСФО, наряду с индивидуальной бухгалтерской отчетностью головного общества как юридического лица. Принятие этого закона должно сделатькрупнейшие российские компании столь прозрачными, чтобы они стали привлекательными для дополнительных инвестиций в российскую экономику.Законопроект касается только узкого круга российских организаций открытых акционерных обществ, ценные бумаги которых допущены к обращению через организаторов торговли на рынке ценных бумаг. Эти компании представляют общественный интерес, их деятельность затрагивает широкий круг российских инвесторов и акционеров, в том числе частных.Законопроект определяет методологическую основу составления консолидированной финансовой отчетности, но не вводит в действие сами международные стандарты финансовой отчетности и не затрагивает ни порядок ведения бухгалтерского учета, ни правила подготовки индивидуальной бухгалтерской отчетности юридических лиц.Требование составления консолидированной финансовой отчетности в порядке, предусмотренном МСФО, означает, что:во-первых, нет необходимости совершенствовать российские правила консолидации (см. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденные Приказом Минфина России от 30 декабря 1996Pг. P112, далее Методические рекомендации) либо разрабатывать отдельное ПБУ о консолидации;во-вторых, при любом изменении международных стандартов закон будет всегда оставаться актуальным. Например, в 2004Pг. был отменен МСФО (IAS) 22 «Объединение компаний» и был принят новый стандарт МСФО (IFRS) 3 «Объединение бизнеса», в 2003Pг. внесены изменения в стандарты, касающиеся консолидации МСФО (IAS) 27 и 28. Но эти и подобные будущие изменения в МСФО не смогут изменить положений закона.В соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной приказом Минфина России от 1 июля 2004Pг. P180, «в качестве основного инструмента реформирования бухгалтерского учета и отчетности»[8] приняты Международные стандарты финансовой отчетности.Согласно Концепции, консолидированная финансовая отчетность как разновидность бухгалтерской отчетности выполняет исключительно информационную функцию. Она представляется заинтересованным внешним пользователям в целях установления характера влияния на финансовое состояние организаций их вложений в капиталы других (дочерних и зависимых) юридических лиц, операций и сделок с этими юридическими лицами, возможностей управлять их деятельностью. Данная отчетность, являясь важным информационным документом, используется, как правило:V при котировке акций обществ, входящих в группу;V для оценки эффективности экономических взаимосвязей хозяйственных обществ группы;V при принятии решений и контроле основного общества за деятельностью группы с целью получения выгоды от использования активов дочерних и зависимых обществ при соблюдении интересов меньшинства.Консолидированная финансовая отчетность должна стать одним из основных источников финансовой информации для принятия экономических решений инвесторов и иных внешних пользователей. Главная задача в области консолидированной финансовой отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой информации о группе хозяйствующих субъектов.С принятием закона российские организации по-прежнему будут вести бухгалтерский учет по российским правилам. Официальной бухгалтерской отчетностью юридических лиц в России по-прежнему будет признаваться отчетность, составленная в соответствии с российскими положениями по бухгалтерскому учету (ПБУ). Консолидированная отчетность, в отличие от индивидуальной отчетности юридического лица, отражает финансовое положение на отчетную дату и финансовые результаты деятельности за отчетный период компании и всех контролируемых ею организаций. При этом все они рассматриваются как единое хозяйственное образование.Многие российские компании сейчас составляют консолидированную финансовую отчетность по МСФО, как правило, исключительно для контактов с западными инвесторами и партнерами. Российские же акционеры, инвесторы, партнеры не имеют доступа к этой отчетности, которая по существу является единственным источником надежной финансовой информации для важнейших экономических решений.В системе Международных стандартов финансовой отчетности (МСФО) имеется несколько стандартов, посвященных методологическим аспектам составления сводной (консолидированной) отчетности.По состоянию на 1 января 2005Pг. действуют следующие стандарты и интерпретации (ПКИ), определяющие порядок консолидации:V МСФО 27 «Консолидированная и индивидуальная финансовая отчетность»;V ПКИ-12 «Консолидация Специализированная компания»;V ПКИ-33 «Консолидация и метод учета по долевому участию потенциальные права голоса и распределение дивидендов собственников».Также при формировании финансовой отчетности группы и раскрытии информации о ней необходимо учитывать требования следующих международных стандартов и интерпретаций:V МСФО 28 «Учет инвестиций в ассоциированные компании»;V ПКИ-3 «Элиминирование нереализованных прибылей и убытков по операциям с ассоциированными компаниями»;V МСФО 24 «Раскрытие информации о связанных сторонах»;V МСФО (IFRS) 3 «Объединение бизнеса».Основные понятия, раскрывающие финансовые и экономические взаимоотношения внутри группы, приведены в МСФО 27 «Консолидированная и индивидуальная финансовая отчетность». К ним относятся:объединение компаний это соединение отдельных компаний в одну экономическую организацию в результате того, что одна компания объединяется с другой или получает контроль над чистыми активами и операциями другой компании;покупка это объединение компаний, при котором одна из компаний (покупатель) получает контроль над чистыми активами и операциями другой компании (продавца), в обмен на передачу активов, принятие на себя обязательств или эмиссию акций;объединение интересов это объединение компаний, в котором акционеры объединяющихся компаний осуществляют контроль над их едиными чистыми активами и операциями для достижения продолжительного взаимного разделения рисков и выгод, относящихся к объединенной компании, таким образом, что ни одна из сторон не может быть определена в качестве покупателя;дата покупки дата действительного перехода контроля над чистыми активами и операциями приобретаемой компании к новому владельцу;материнская компания (parent) компания, имеющая одно или более дочерних предприятий;дочернее предприятие (subsidiary) находящееся под контролем материнской компании;группа (group) материнская компания и дочерние предприятия;контроль (control) способность проводить финансовую и коммерческую политику с целью получения выгоды;консолидированная финансовая отчетность (Consolidated Financial Statement) финансовая отчетность группы, рассматриваемой как единая, хозяйственная организация;доля меньшинства (minority interest) доля чистых, или нетто, активов результатов дочерней компании, которая не принадлежит прямо или косвенно материнской компании через ее дочернее предприятие и не обеспечивает владельцам этой доли контроля над деятельностью дочернего общества (участие в капитале общества, не составляющее контрольного пакета акций).Порядок учета и отражения информации об ассоциированных компаниях установлен международным стандартом МСФО (IAS) 28 «Учет инвестиций в ассоциированные компании».Ассоциированной компанией считается такая компания, в которой инвестор обладает значительным влиянием. К признакам значительного влияния относятся:V наличие в собственности инвестора не менее 20P% акций ассоциированных компаний, имеющих право голоса;V представительство инвестора в совете директоров или аналогичном органе управления ассоциированной компании;V наличие крупных операций между инвестором и ассоциированной компанией;V обмен важной технической информацией между инвестором и ассоциированной компанией и т.Pд.МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» применяется для составления и представления сводной финансовой отчетности группы предприятий, находящихся под контролем материнской компании, а также для учета дочерних компаний в отдельной финансовой отчетности материнской компании.Сложность формирования консолидированной финансовой отчетности в российских условиях связана с различиями учетных политик компаний группы, способов ведения бухгалтерского учета и отражения результатов коммерческой деятельности. Кроме того, материнская компания может перейти на МСФО раньше, чем подконтрольная дочерняя компания. Возникающие при консолидации вопросы можно объединить в следующие группы:V объединение данных бухгалтерской отчетности материнской и дочерних компаний в консолидированной отчетности по МСФО;V расчет показателей консолидированной отчетности в соответствии с МСФО (гудвилл, доля меньшинства);V методика исключения оборотов по внутригрупповым операциям (внутригрупповая прибыль, займы, продажа активов, дивиденды).4.2. Общие принципы консолидацииКонсолидированная финансовая отчетность составляется материнской компанией и предназначена для того, чтобы объективно и правдиво показать владельцам, что представляют собой их инвестиции, т.Pе. контроль и владение чистыми активами. Оценить, во что превратились инвестиции через ряд лет, как они влияют на результаты деятельности группы компаний, можно лишь в консолидированной финансовой отчетности. При этом следует соблюдать определенные правила, которые обеспечивали бы то, что консолидация должна охватывать все компании, которые контролирует материнская компания. В то же время не включать дочерние компании, консолидация которых привела бы к искажению объективной и правдивой информации. Бывают случаи, когда финансовая отчетность группы, подготовленная материнской компанией, не приносит никакой пользы. При таких обстоятельствах материнские компании в соответствии с требованиями МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» освобождаются от обязанности готовить консолидированную отчетность.Материнская компания при составлении консолидированной отчетности должна свести в нее все контролируемые дочерние компании, как зарубежные, так и национальные, за исключением тех, которые исключены стандартом МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании».Под контролем для целей консолидации понимается возможность определять финансовую и хозяйственную политику компании с целью получения выгод от ее деятельности. Существование контроля предполагает владение материнской компанией прямо или косвенно через дочерние компании более чем половиной голосующих акций компании, кроме исключительных случаев, когда может быть четко продемонстрировано, что такое владение не обеспечивает контроль. Контроль также может существовать, если инвестор обладает возможностью:V управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами;V определять финансовую и хозяйственную политику компании согласно уставу или соглашению;V назначать или смещать большинство членов совета директоров или аналогичного органа управления;V иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления;V иметь договор залога на имущество предприятия;V иметь договор займа между головной организацией и предприятием.Объединение данных бухгалтерской отчетности заключается в определении круга консолидируемых компаний, а также возможности консолидации отчетности организаций, использующих различные стандарты бухгалтерского учета. Круг организаций, данные отчетности которых подлежат консолидации, в соответствии с МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность», определяется на основе концепции контроля. Контроль может быть реализован либо напрямую материнской компанией, либо косвенно, через ее дочерние компании. При этом материнская компания должна обосновать наличие фактического контроля над дочерней компанией и сделать соответствующее раскрытие в комментариях к консолидированной отчетности.

Контрольные вопросы

4.4. Методика формирования показателей консолидированной отчетности в последующие периоды деятельности группы

4.3. Расчет показателей консолидированной отчетности в соответствии с МСФО

4.2. Общие принципы консолидации

4.1. Понятие, определения и нормативное регулирование консолидированной отчетности

Физическая химия

Транспорт и авиация

Технические науки

Строительство и сопромат

Самосовершенствование

Радиоэлектроника

Научная литература - прочее

Литературоведение

Компьютеры и Интернет

Глава 4 Консолидированная отчетность / Балансоведение: учебное пособие

Комментариев нет:

Отправить комментарий